まだまだ確定申告書類が揃いませんので、

今年払う税金額がわかりません。

ただ、今年からは

マネーフォワードを取り入れました。

そのため、銀行口座からの出金も把握する事ができ、

明確な支出が判明すると思います。

しかし、去年の支出に関しては、

クレカからの概ねの額しかわかりませんね。

明確に把握している現金での出金は、

親に払っている3万円の家賃のみ。

他の、旅行先での現金出費だとか、

飲みでの出金は把握できていません。

ともあれ、概ねの額はわかりますので、

こちらを公開したいと思います。

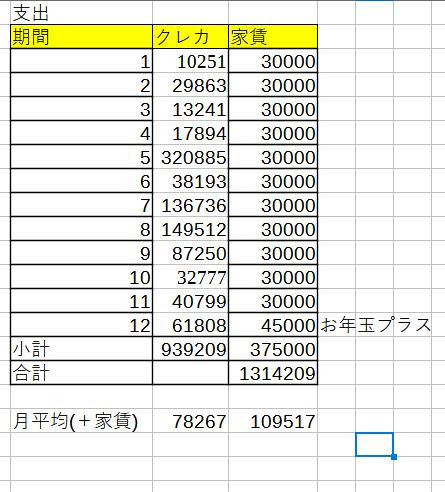

クレカの合計出金は94万円程度。

家賃、親戚へのお年玉で37万円の現金出費。

合計で、2024年の出費は、

大まかに130万円になっております。

大体の年では70万円程度だったものの、

去年は臨時出費が多く、ほぼニ倍になりました。

5月あたりが一番大きいですね。

これは30万のオルゴールを買ったせいですね。

それでも、あまり節制していない感覚でも、

これくらいの年間支出で抑えられるんですね。

特に節制せずともこれですから、

実家暮らしのポテンシャルを改めて感じます。

ぽすとのような低所得300万ぐらいでも、

資産5000万も貯められたのは、

ハイリスク投資と実家暮らしのおかげですね。

食費、水道光熱費、家賃、

通信費(スマホ以外)はすべて親が負担。

それをもってして、インフレしていても、

固定の3万円ぽっちしか渡していないので、

いかに親に頼っているかがわかります。

…まあ、そもそも大学も

親に出してもらいました。

こうなると、奨学金のような借金もないため、

資産増加スピードが大きいのも頷けます。

まだまだ恩を返しきれていませんね。

もし、今後リタイアが軌道に乗ったとして、

資産がもっと増加したのならば、

親に渡す家賃は増額したいところですね。

ていうか毎月3万は普通に用意するのがだるいので、

今が年間40万以内でしかないので、

もう一気に年初に50万渡すぐらいにしたいです。

より増額していったら

年初に100万くらいは渡したいですね。

贈与税かからないそれぐらいが妥当でしょう。

もうちょい資産が増えたらですがね。

親ももう収入が少なくなるだろうし。

どうせぽすとは資産を残す相手もいないし。

ただ、少なくとも親が健康で、

かつまだ家にいさせてもらえるのなら、

この程度の支出で抑えられるわけです。

特に娯楽で使わなければ70万、

浪費したとしても130万程度、

家に払うお金を増やすなら最大200~250万程度。

となると、4%ルールだとしても、

だいたい資産は2000~6000万必要になります。

なんと、今の資産でもフルリタイアは、

そこそこ可能ではないですか。

親への家賃増額はあとの方にして、

また資産の複利なども考慮に入れれば、

なるほど現実的に視野に入ります。

こうした、支出予想からの逆算でも、

フルリタイアの展望や、必要資産が割り出せます。

やはり、こうして言語化することも、

自らのリタイア計画にも重要なわけです。

じゃーぽすとはもうレバやBTCを処分するのか、

というと…。

まあいろいろ記事に書いてあるとおり、

まだです。

一応支出展望からしたら

もう撤退してもいいですが…。

色々と考えもあるので、

それは別記事で。

まあ、あくまで平常時のみの支出計算です。

もっとインフレが進んだりとか、

家が崩壊したりの考慮は入っていませんし。

ひとまずは、現状および予測できる支出展望から、

無理のないフルリタイアを目指していきます。

少なくとも、ブログ当初で考えていた、

2000万程度での低資産セミリタイアなどからは、

やはり少しずつ変わってきていますね。

自分もフルリタイアを目指していて色々シミュレーションしているのですが

返信削除4%ルールを参考に月15支出で4500万をS&P500にフルベットし

1999年にリタイアした場合

2009年に1500万まで資産が下落するので

最悪期のことを考えたらもう少し必要資産を上乗せするか、大暴落時はアルバイトするかとか考えてます

ぽすとはある意味資産を(一定額までしか)取り崩さないようにしているので、ルールよりも柔軟かもしれません。

削除